IsoBourse se positionne comme un véritable éclaireur dans l'univers souvent opaque de l'actualité financière, des marchés boursiers et des actions cotées. Notre mission : vous fournir une analyse fine et décryptée de l'information, pour vous aider à prendre des décisions d'investissement éclairées et en toute confiance.

Dans ses chroniques, Christophe Bourdajaud, fondateur d'IsoBourse, propose une analyse détaillée des marchés financiers, tant américains qu'européens. Il offre un éclairage précis sur différents instruments financiers (actions, indices, etc.), le tout dans un langage clair et accessible.

Son expertise et sa pédagogie permettent aux utilisateurs du logiciel IsoBourse de mieux comprendre les marchés, d'affiner leurs stratégies et d'identifier des opportunités d'investissement.

Ces vidéos constituent une ressource précieuse pour les investisseurs qui souhaitent se tenir informés et accroître leurs connaissances en analyse boursière, grâce à la puissance d'IsoBourse.

Pour réussir en Bourse, il est préférable de suivre une méthode qui a fait ses preuves.

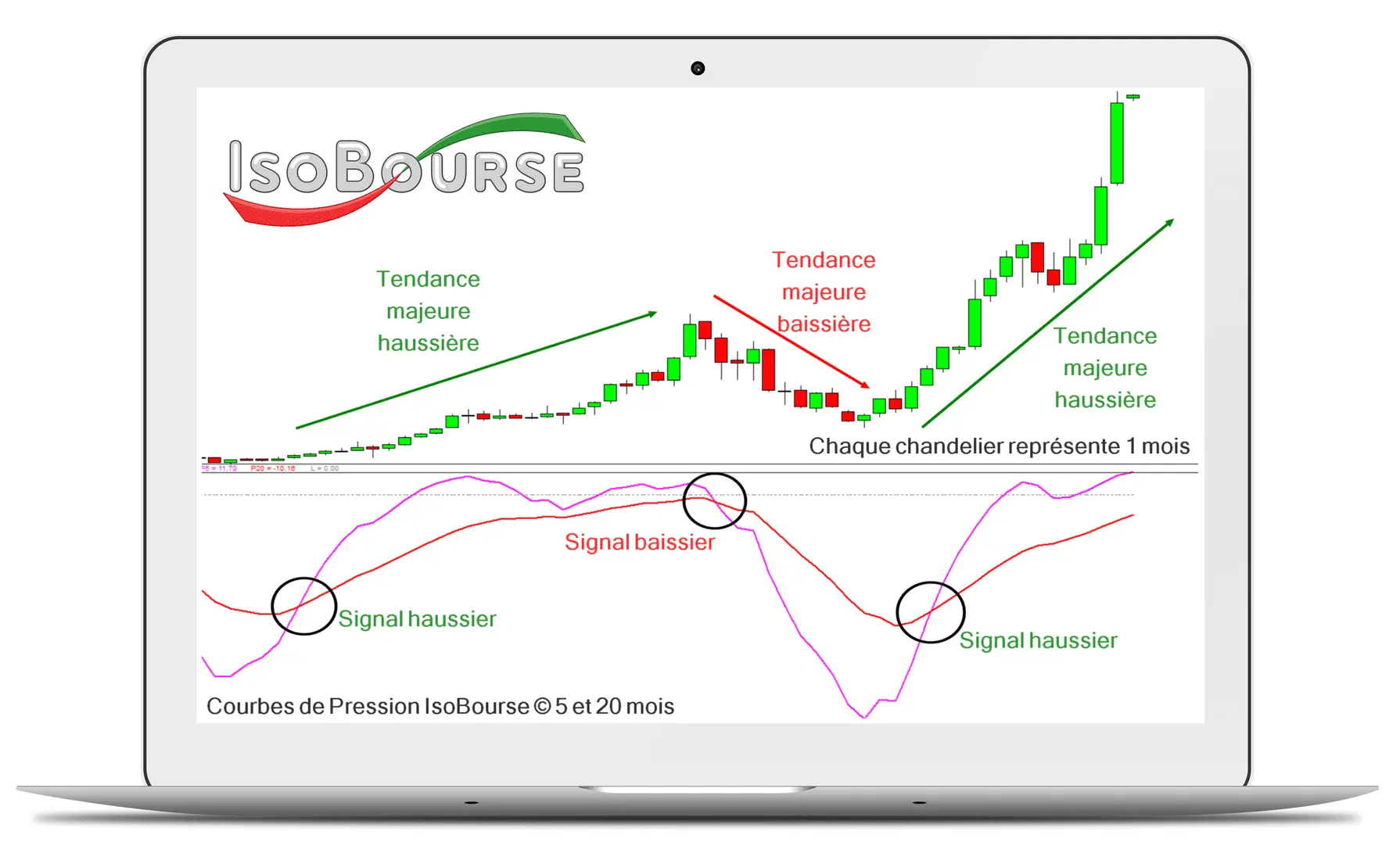

Charles Dow, fondateur de l'indice Dow Jones, affirmait au début du 20ème siècle que le marché boursier avait trois tendances :

- la tendance majeure qui dure plusieurs mois,

- la tendance intermédiaire plusieurs semaines,

- la tendance mineure plusieurs jours.

Robert Rhea, un grand analyste des années 30, comparait respectivement les trois tendances du marché à la marée, la vague et au clapot. Il pensait que les investisseurs devaient traiter dans la direction de la marée, tirer parti des vagues mais ignorer le clapot.

Plus la périodicité d'analyse est grande, plus les signaux d'achat et de vente sont pertinents et plus le gain potentiel est élevé. C'est ce que confirment nos études sur 30 ans d'historique de marchés entiers, réalisées avec IsoBacktest, le logiciel de backtesting additionnel à IsoBourse.

En conséquence, il est vivement recommandé aux utilisateurs du logiciel IsoBourse de construire leurs stratégies d'investissement et de prendre leurs décisions sur l'unité de temps mensuelle.

Vendre et éviter les tendances majeures baissières, tout en achetant et conservant les tendances majeures haussières, est un principe fondamental pour tout investisseur qui souhaite réussir. En effet, suivre ces tendances permet de minimiser les risques et de maximiser les profits.

Le croisement, haussier et baissier, des courbes de Pression IsoBourse © 5 et 20 mois est un excellent signal pour déterminer rapidement et efficacement le retournement de la tendance majeure.

Tant que la courbe de Pression IsoBourse © 5 mois (P5, rose) évolue au-dessus de la 20 mois (P20, rouge), le scénario est de se laisser porter par la tendance majeure haussière.

A contrario, il faut couper ses pertes dès que la tendance majeure se retourne en soldant simplement la position et en admettant que l'investissement a échoué.

Tant que la courbe de Pression IsoBourse © 5 mois (P5, rose) évolue au-dessous de la 20 mois (P20, rouge), le scénario est de se tenir à l'écart de la tendance majeure baissière.

La gestion d'une position, qui revient à laisser courir ses gains et couper ses pertes, doit constituer une des toutes premières préoccupations pour l'investisseur qui souhaite durer sur les marchés.

Laisser courir ses gains consiste à rester dans le sens de la tendance majeure jusqu'au retournement de celle-ci et non pas à se fixer un objectif de cours.

De peur de perdre ce qu'il a gagné, l'investisseur a tendance à vouloir vendre trop tôt.

Il faut une discipline de fer pour tenir ses positions pour les longs et puissants mouvements haussiers car une grande partie des gains annuels peut résulter de seulement deux ou trois importantes positions gagnantes.