IsoBourse se positionne comme un véritable éclaireur dans l'univers souvent opaque de l'actualité financière, des marchés boursiers et des actions cotées. Notre mission : vous fournir une analyse fine et décryptée de l'information, pour vous aider à prendre des décisions d'investissement éclairées et en toute confiance.

Dans ses chroniques, Christophe Bourdajaud, fondateur d'IsoBourse, propose une analyse détaillée des marchés financiers, tant américains qu'européens. Il offre un éclairage précis sur différents instruments financiers (actions, indices, etc.), le tout dans un langage clair et accessible.

Son expertise et sa pédagogie permettent aux utilisateurs du logiciel IsoBourse de mieux comprendre les marchés, d'affiner leurs stratégies et d'identifier des opportunités d'investissement.

Ces vidéos constituent une ressource précieuse pour les investisseurs qui souhaitent se tenir informés et accroître leurs connaissances en analyse boursière, grâce à la puissance d'IsoBourse.

Pour réussir en Bourse, il est préférable de suivre une méthode qui a fait ses preuves.

Charles Dow, fondateur de l'indice Dow Jones, affirmait au début du 20ème siècle que le marché boursier avait trois tendances :

- la tendance majeure qui dure plusieurs mois,

- la tendance intermédiaire plusieurs semaines,

- la tendance mineure plusieurs jours.

Robert Rhea, un grand analyste des années 30, comparait respectivement les trois tendances du marché à la marée, la vague et au clapot. Il pensait que les investisseurs devaient traiter dans la direction de la marée, tirer parti des vagues mais ignorer le clapot.

Plus la périodicité d'analyse est grande, plus les signaux d'achat et de vente sont pertinents et plus le gain potentiel est élevé. C'est ce que confirment nos études sur 30 ans d'historique de marchés entiers, réalisées avec IsoBacktest, le logiciel de backtesting additionnel à IsoBourse.

En conséquence, il est vivement recommandé aux utilisateurs du logiciel IsoBourse de construire leurs stratégies d'investissement et de prendre leurs décisions sur l'unité de temps mensuelle.

Vendre et éviter les tendances majeures baissières, tout en achetant et conservant les tendances majeures haussières, est un principe fondamental pour tout investisseur qui souhaite réussir. En effet, suivre ces tendances permet de minimiser les risques et de maximiser les profits.

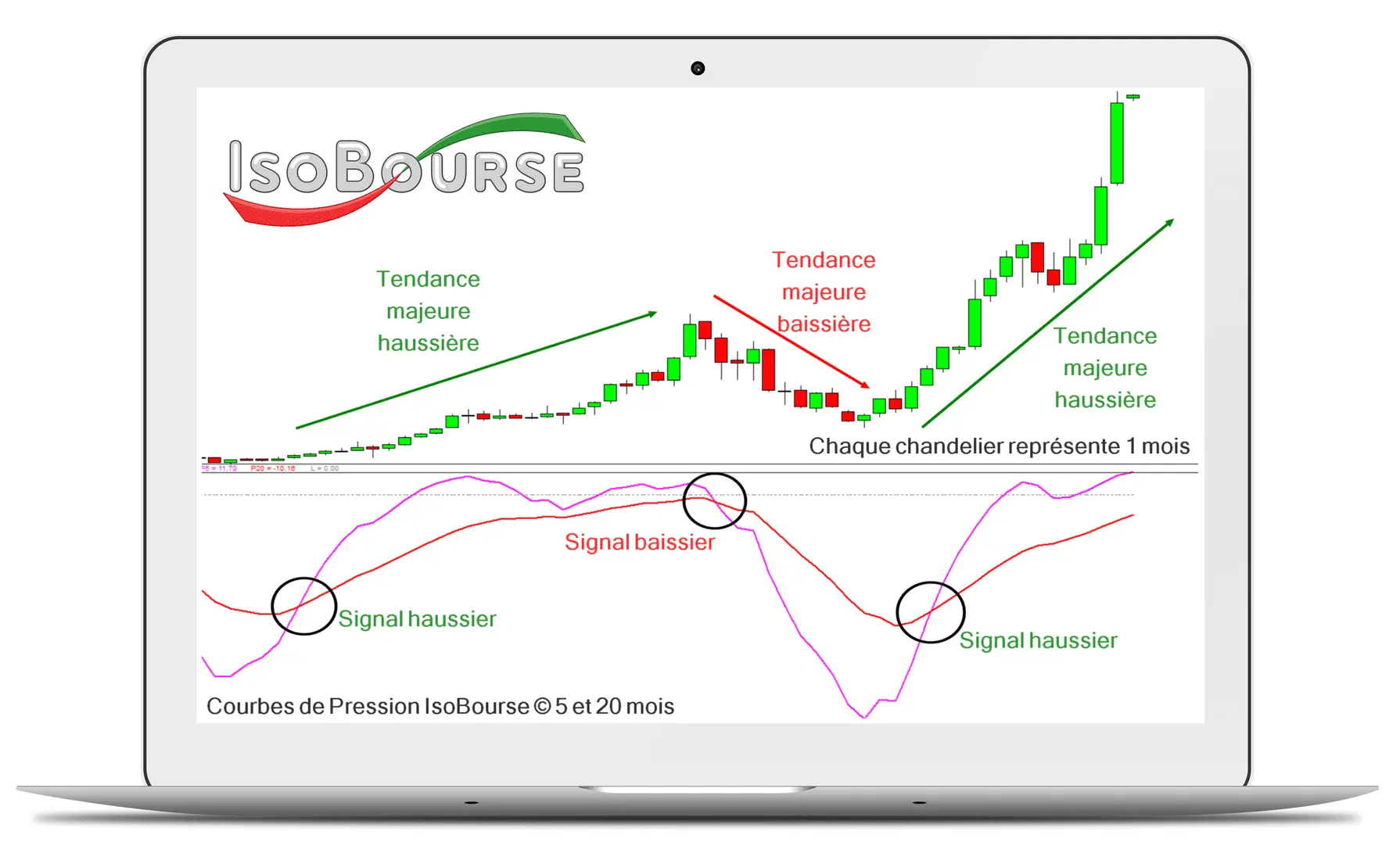

Le croisement, haussier et baissier, des courbes de Pression IsoBourse © 5 et 20 mois est un excellent signal pour déterminer rapidement et efficacement le retournement de la tendance majeure.

Tant que la courbe de Pression IsoBourse © 5 mois (P5, rose) évolue au-dessus de la 20 mois (P20, rouge), le scénario est de se laisser porter par la tendance majeure haussière.

A contrario, il faut couper ses pertes dès que la tendance majeure se retourne en soldant simplement la position et en admettant que l'investissement a échoué.

Tant que la courbe de Pression IsoBourse © 5 mois (P5, rose) évolue au-dessous de la 20 mois (P20, rouge), le scénario est de se tenir à l'écart de la tendance majeure baissière.

La gestion d'une position, qui revient à laisser courir ses gains et couper ses pertes, doit constituer une des toutes premières préoccupations pour l'investisseur qui souhaite durer sur les marchés.

Laisser courir ses gains consiste à rester dans le sens de la tendance majeure jusqu'au retournement de celle-ci et non pas à se fixer un objectif de cours.

De peur de perdre ce qu'il a gagné, l'investisseur a tendance à vouloir vendre trop tôt.

Il faut une discipline de fer pour tenir ses positions pour les longs et puissants mouvements haussiers car une grande partie des gains annuels peut résulter de seulement deux ou trois importantes positions gagnantes.

L'ouverture d'une position en suivant une stratégie de croisement des courbes Pression IsoBourse © 5 et 20 mois ne doit représenter qu'une proportion limitée du portefeuille global. En effet, cette stratégie comporte des risques inhérents qu'il est important de maîtriser.

Une position de 2% du portefeuille peut entraîner les pertes suivantes pour son détenteur :

- Perte totale de 2% en cas de radiation de la valeur de la cote (faillite, etc.).

- Perte de 1% si la valeur baisse de 50% par rapport au prix d'achat.

- Perte de 0,5% si la valeur baisse de 25% par rapport au prix d'achat.

- Etc.

Afin de limiter ces risques, il est recommandé de privilégier une taille de position comprise entre 1,5% et 3% du portefeuille global. Pour un portefeuille de 20000€, cela correspond à des positions comprises entre 300 et 600€.

Un signal mensuel, basé sur le croisement des courbes de Pression IsoBourse © 5 et 20 mois, peut apparaître le 12 du mois et disparaître le 22. Cela s'explique par le fait que ce type de signal se construit sur l'intégralité du mois, du premier au dernier jour de cotation, et n'est validé qu'à la clôture du dernier jour.

Il est important de comprendre que la formation d'un croisement pendant la période d'analyse ne garantit pas sa validation finale.

Attendre la validation d'un signal mensuel peut s'avérer difficile, voire impossible, pour la plupart des investisseurs. Face à l'instabilité du marché, la panique peut les conduire à des arbitrages précipités et peu judicieux.

Cependant, la capacité à maintenir une discipline d'investissement, même dans les phases de volatilité, est la marque distinctive des investisseurs expérimentés.

Il est important de tenir compte du contexte global du marché lors de la prise de décisions d'investissement. Dans certaines situations, il peut être judicieux de cesser les achats ou d'exploiter la proximité de croisements baissiers des courbes de Pression IsoBourse © 5 et 20 mois comme des signaux de vente potentiels.

Des indices boursiers majeurs tels que le S&P 500 ou l'Euro Stoxx 50 peuvent offrir une perspective précieuse sur l'état général du marché. En analysant la tendance et la configuration de ces indices, les investisseurs peuvent mieux comprendre les conditions sous-jacentes qui influencent les prix des actions individuelles.

Par exemple, si l'indice Euro Stoxx 50 affiche une tendance baissière à court ou moyen terme, cela peut indiquer un sentiment de marché négatif et une tendance potentielle à la baisse des prix des actions. Dans ce scénario, il peut être prudent de suspendre les achats et d'envisager des ventes anticipées, même si un croisement baissier spécifique n'a pas encore été confirmé.

Les biais psychologiques sont des obstacles majeurs sur la voie du succès en investissement. Cependant, en les reconnaissant et en adoptant une approche disciplinée, les investisseurs peuvent apprendre à les maîtriser.

Aversion aux pertes : Vendre par peur de baisse alors que les perspectives à long terme sont positives.

Excès de confiance : Surestimer ses capacités et prendre des risques excessifs.

Biais de confirmation : Privilégier les informations qui confirment ses croyances et ignorer les autres.

Effet de troupeau : Suivre aveuglément la tendance du marché sans analyse approfondie.

Impatience : Vouloir des résultats immédiats et trader fréquemment, menant à des décisions émotionnelles et des pertes inutiles.